※この記事にはアフィリエイト広告(PR)が含まれます

わたしは投資をはじめて15年ほどになります

投資を始めたきっかけは、株主優待です

イオンの株を買うと「イオンラウンジ」という特別な部屋に入れます

知人が株を持っていて、初めてイオンラウンジに入った時に味わった特別感が忘れられず、イオンの株を買おうと思いました

しかし、いざ買うとなると怖くなりました💦

「会社がもし傾いたらお金がなくなってしまうかも」「ちょっとギャンブルみたいで怖いかも」と…

でもその怖さを振り払い、勇気を出して投資の世界に飛び込んで、緑色のイオンオーナーズカードをゲットして、イオンラウンジにはいれた時の感動!忘れられません🥰

その後も、株主優待目的で株を購入!それと並行してNISAで積み立てを開始✨

NISAでコツコツ積み立てたお金が増えてきた頃、邪念が…

「もっと早くお金を増やす方法はないかな🤔」

そんな時に手を出したのが「FX」「ソーシャルレンディング」「南アフリカランド」そして「仮想通貨」でした

欲に負けたわたし…結果は、全部失敗💦(この投資方法、わたしには向いていなかった)

アホでしょ、って自分でも思います笑 でもその失敗があったから、今は「地道な積み立てが一番✨」と確信を持って言えます!!(今度、この失敗談も書きたいと思っています)

そして今、コツコツ積み立てていたS&P500は約3倍になっています

ビクビクしながら始めた投資で、ちょっと利益が出たら調子に乗って失敗💦そんなわたしが「それでも積み立てを続けている理由」をこの記事でお伝えできたらなと思います

FX … 外国のお金を売買して、為替の差で利益を狙う取引

ソーシャルレンディング … ネットでお金を貸して、利息で儲ける仕組み

南アフリカランド … 南アフリカのお金💰金利が高い分、値動きも大きい

仮想通貨 … ビットコインなどのデジタル上のお金。値動きがとても激しい

「投資」=「ギャンブル」は大きな誤解です

「投資って結局ギャンブルじゃないの?」と思っている方、多いと思います

でも「投資」と「ギャンブル」この2つは、仕組みがまったく違います👇

| ギャンブル | 投資 | |

|---|---|---|

| 仕組み | 誰かの負けが誰かの勝ち | 企業の成長に一緒に乗っかる |

| 時間 | その場で勝負が決まる | 長く持つほど安定しやすい |

| 結果 | ゼロになることもある | 世界経済全体が成長し続けてきた |

FXやソーシャルレンディングで損したわたしが言うのも説得力がないかもしれませんが😅

あれは「投資」というより「投機」でした…💦

短期で大きく儲けようとすればするほど、ギャンブルに近づきます😢

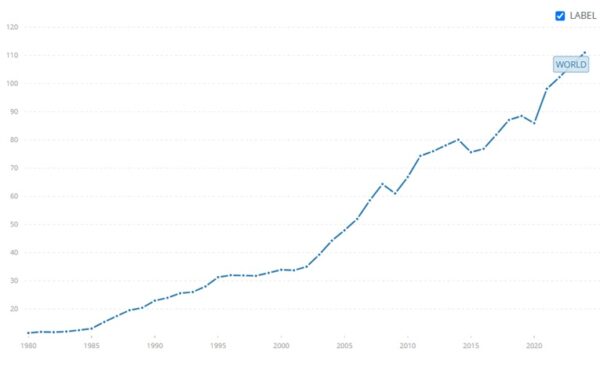

世界の株式市場は、リーマンショックやコロナなどいろいろな困難を何度も何度も乗り越えて、長い目で見れば右肩上がりに成長してきました

下のグラフは世界GDPの推移グラフです

世界GDPとは、世界中の国々が1年間に生み出した『価値』や『儲け』を全部足し合わせたものです。

(参考)「世界GDP」の推移 1980~2024年👇

長期で投資を続けると、お金を増やすことが可能になります!

「銀行に預けておけば安心」は、実はリスクあり?

貯金だけのリスク、それはインフレ(=物価が上がり続けること)です

たとえば、今100万円を銀行に預けても、1年後の利息はせいぜい数百円〜1,000円程度、ほとんど増えません

その一方で、物の値段が2〜3%上がると、同じ100万円で買えるものは少しずつ減っていきます😢

お金の「数字」は変わらないのに、実際の「価値」は下がっている

これが貯金だけのリスクです😞

投資は、そのインフレに対抗するための手段のひとつ!

「投資=増やすもの」と思っていましたが、今は上がっていく物の値段からお金を「守るためのもの」でもあるんだなと感じています😊

怖さを減らす「3つのコツ」

失敗して気づいたこと

それは、下の3つを守るだけで結果がいい方に大きく変わるということです!

① 長期で持つ

値動きが怖いのは「短い期間」で見るから

10年・20年という長い目で見れば、一時的に値が下がってもちゃんと回復してきています

② 毎月コツコツ積み立てる

決まった金額で積み立てると、高いときは少なく、安いときは多く買えます😊

相場が下がっても落ち込まなくても大丈夫!そんなときが実は「安く買えるチャンス」になるんです🛒

③ 分散して投資する

世界中の数千社に分けて少しずつ持てば、一つがダメでも大きなダメージを受けにくくなります

相場が下がったときこそ「チャンス」!?

さっきの②をもう少し詳しく☝

「株価が下がった」と聞くと、もう売ったほうがいい?と不安になりますよね😢

でも、毎月コツコツ積み立てている人にとって下がったときは、むしろ“安く買えるチャンス”になります

たとえば毎月1万円ずつ買うとして…

「1口 = 1万円」のとき → 1口しか買えない

「1口 = 5千円」に下がったとき → 2口買えちゃう✨

つまり、値段が下がった月は「バーゲンでお買い物」してるのと同じ🛒 同じ1万円でも、安いときの方がたくさん買えます👔👕

下がっているときは口座の数字も減ってとても不安になって、やめたほうがいいかなと思ってしまいます

しかし、ここは耐えて耐えて「売らずにそのまま持ち続ける」これが正解だと思っています😊

まとめ:積み立てを続けてよかった✨

FXもソーシャルレンディングも南アフリカランドも仮想通貨も、欲を出して失敗😢

そんなわたしもNISAの積み立てだけは、ずっと続けてきました

理由はシンプル!数字が証明してくれたからです👀

コツコツ続けたS&P500は、今では約3倍に増えています✨✨

もちろん、途中で「減った…」と落ち込むこともたくさんありました💦

でも、そこで売らずに続けたからこそ今があると思っています(わたしは下がっている時ほど証券口座を見ないようにしています)

投資は、はじめは怖くて当然です!(わたしも最初はそうでした)

でも、3つのコツ「長期」「積立」「分散」を守れば、怖さはぐっと減ります

投資は不安だけど、ちょっとやってみたいな…そんな方は、少額から早めに始めてみるのがおすすめです😊

でも、無理なく月々少額から始めるのがベスト👍

少しずつ長い間積み立て続けると、お金に困らない生活に一歩近づけると思っています